以房养老是依据拥有资源,利用住房寿命周期和老年住户生存余命的差异,对广大老年人拥有的巨大房产资源,尤其是人们死亡后住房尚余存的价值,通过一定的金融或非金融机制的融会以提前套现变现。实现价值上的流动,为老年人在其余存生命期间,建立起一笔长期、持续、稳定乃至延续终生的现金流入。

一、具备条件

拥有产权

自有住房并拥有完全产权。养老家庭必须对其居住的房屋拥有完全的产权,才有权也才有可能对该房屋做出售、出租或转让的处置。

独立住房

在以房养老模式中,只有老年父母与子女分开居住,该模式才有可能得以运作。否则,老人亡故后,子女便无处可居。

家境适中

当老年人的经济物质基础甚为雄厚时,就不会也不必考虑用房产养老;而老人的经济物质条件较差,或者没有自己独立的房屋,或者房屋的价值过低,也很难指望将其作为自己养老的资本。

地价较高

老人身居城市或城郊,尤其是欣欣向荣、经济快速增长的城市或城郊,住房的价值很高,且在不断增值之中,住房的变现转让也较为容易,适合房屋反向抵押贷款养老。但如果住房地处农村,或经济发展缓慢,增值幅度不大的不发达地区,因价值低、不易变现等,将很难适用这一模式。需要强调的是,房屋反向抵押贷款养老方式尤其适合有独立产权房的、没有直接继承人的、中低收入水平的城市老人。

二、表现形式

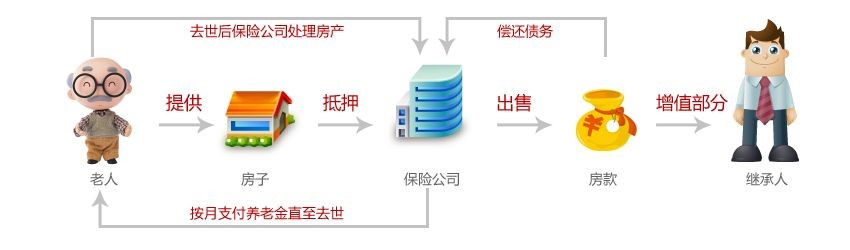

(1)“倒按揭”养老。以房养老中最为人所知也最复杂的一种。

(2)售房养老。简单而言,售房养老就是“60岁前人养房,60岁后房养人”。大家在60岁之前,通过储蓄存款、按揭贷款的形式,购买住宅,并在60岁之前还清所有房款的本息,取得该住宅的全部产权。再在60岁退休养老之时,将该住宅的产权予以出售,依靠出售该住宅的余值来养度自己的余生,达到养老保障的目的。

(3)家内售房养老。家庭内部父母与子女两代人之间的一种房产继承与赡养的特殊方式,父母在世时用拥有房产向子女出售,以换取养老用的款项。

(4)投房养老。用钱投资第二套或更多套房产,赚取钱财用于晚年养老,或用出租住宅的租金收益养老。

(5)投资返本入住。开发商将住房出售给老年住户后,又在一定期限内将售房款项逐年向老年住户全部返还,带老年住户去世后,开发商重新将住房收回。对住户来说可称为“投资返本入住”。

(6)合资购房。老年人需要购买适合养老的住房,但在资金不敷使用时,联合其他机构或个人合资购房,房屋购买到到收受,老年人率先使用,带老年人身故后,将该住房移交给合资对方享用或自主支配。

(7)购房返款养老。房产营销机构从大规模营销房地产中,获得的超额营销费用中结余部分资金,返还给购房客户并投入金融机构积累理财,并于客户年老后作为养老资金。

(8)父子合资购房养老。父母与子女合资购买住房后,与子女共享房屋产权,父母首先居住该住房,身故后将住房遗留给子女继承。

(9)父子接力贷款购房养老。老年父母希望贷款购买新房居住,限于资金不足,向银行贷款已超出年龄,故此与子女一起向银行申请贷款买房,将来贷款本息也由父子接力合作归还。

(10)异地养老。异地养老是离开自己的家乡,到其他更适合的地域,或更为节约合理地度过自己的晚年生活,如城市到乡村,乡村到城市,如旅游养老、海外养老等等。

(11)基地养老。在大城市周边的生态环境优越的地域,大量建造养老基地,并附设以完备的设施服务,将城市中的老年人自愿移入基地养老,将老人原居住的住宅价值通过价值转换,便换位老人养老所需要的现金流入。

(12)老年公寓养老。老年人到老年公寓居住养老,将原来居住住宅的价值搞活,支付公寓的各式用费。

(13)老年社区养老。老年人将自有住宅做其他处置,自己入住大型老年社区养老,用房产处置的收入弥补老年社区的房租和生活护理用费。

(14)农家养老。城市的老年人到生态环境较为优越、交通便利或有亲缘瓜葛的农村,购买或租住住房,在农村养老生活。

(15)集资合作养老。富裕起来的老年人动用自己的财力,合资建造自己需要的养老机构,并在机构中自我管理运营,舒适养老度过晚年生活。

(16)住房置换养老。通过住房资源的置换,将住房的价值搞活或居住场所发生变更,以期更符合养老生活的实际情形。

(17)售房入院养老。老年人将自有住宅出售,自己住到养老院或养老基地中,作舒适养老。

(18)售房入院+养老寿险养老。本模式是在售房入院的基础上产生,老年人将住房出售后自己居住到养老院舒适养老,房款则趸交与寿险公司,办理终生型的养老寿险产品,以保障终生生活无忧。

(19)租房入院养老。老年人将住房对外出租,自己用租金居住到养老机构,将来自己身故后将住房移交子女继承。

(20)宅基地换养老。老年农民集中居住养老公寓,用宅基地换去养老保障。

(21)农房换市区房养老。以农村宅基地置换市区公寓房,以农村集体土地承包经营权置换生活保障。

(22)招徕房客养老。老年人空有较大住宅,却空落落少人居住,现将部分空置房间对外出租,收取租金养老。

(23)购养老房养老。老年人购买适合养老的住宅,长期居住安心养老,度过晚年生活。

(24)合居共住养老。若干志同道合的老年人将住房资源予以重新配置后,合居共住一起养老。

(25)托付赡养养老。儿女整日工作忙碌,故此将自己应对父母尽到的赡养义务,有偿委托他人代为履行。

(26)遗赠扶养养老。如某孤寡老人无儿无女可做晚年依靠,也无过多现金可资养老运用,却有一套可观的房产,这就可以同某位可靠人士签约,由对方负责自己有生之年生活赡养的义务,到自己寿终正寝之时,所遗留房产和其他财产都留赠给该扶养人员作为补偿。

(27)以房换养养老。“给我你的房子,我为你养老送终”,可称为我国民间社会长期来就有的遗赠扶养的“现代版”,发达国家倒按揭房产养老模式的“修订版”。

(28)住房出典养老。老人可以选择住宅出典,取得整笔款项用于投资,获得投资收益后再将房屋重新赎回,余剩部分用作养老支出。

(29)以房自助养老。2007年4月21日《新京报》报道,“上海将试点以房自助养老,公积金管理中心做房东”。与反向抵押贷款不同的是,它从一开始就变更了房屋的产权人。

(30)法国的VIAGER养老。在法国房地产交易市场出现的一种新的购房付款形式,即用支付养老金的方式购买房屋。这就是颇有盛名的法国的Viager系统,也可称为一种以房养老的新模式。

以上第1-9种为以房养老的金融养老模式,第10-15种为以房养老的集中养老模式,第16-24种为以房养老的换房养老模式,第25-30种为以房养老的托付养老模式。