“第三利润源”的理论

“第三利润源”的理论

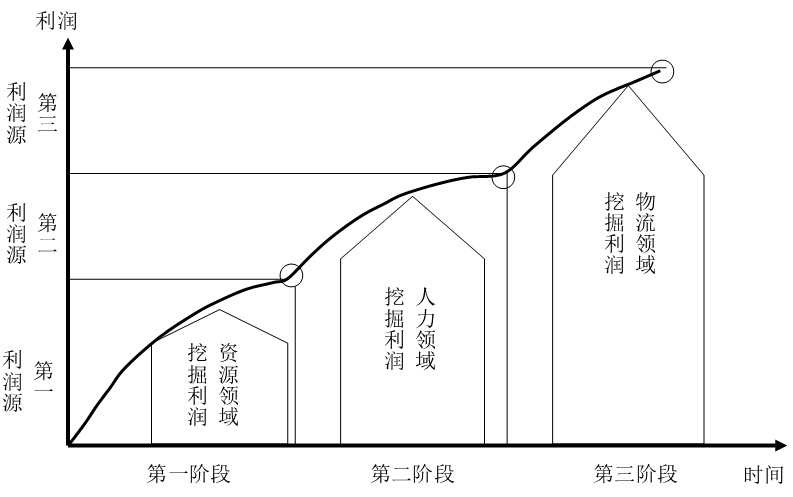

随着市场竞争日益激烈,企业能够占有的市场份额有一定限度,当难以再扩大利润的时候,如何寻找新的利润增长点迫在眉睫。管理人员发现,如果能有效降低在企业成本中占据高比例的物流费用,相当于提高了企业的利润。“第三利润源泉”是日本早稻田大学教授、日本物流成本学说的权威学者西泽修先生在1970年提出的(利润源发展过程如图1-1所示)。在生产力相对落后、社会产品处于供不应求的历史阶段,由于市场商品匮乏,制造企业无论生产多少产品都能销售出去。于是就大力进行设备更新改造、扩大生产能力、增加产品数量、降低生产成本,以此来创造企业剩余价值,即第一利润;当产品充斥市场,转为供大于求,销售产生困难时,也就是第一利润达到一定极限,很难持续发展时,便采取扩大销售的办法寻求新的利润源泉,这就是第二利润;当销售达到了一定极限时,同时发现物流不仅可以帮助扩大销售,而且也是一个很好的新利润增长源泉。于是,出现了西泽修教授的"第三利润源泉"说。物流作为"第三利润源泉",在降低成本、提高效益、增强企业市场竞争力方面起着极其重要的作用。

图1-1 “利润源”发展过程图

“第三利润源”的理论基于四个方面:物流是可以完全从流通中分化出来,自成体系、有目标、有管理,因而能进行独立的总体判断;物流和其他独立的经济活动一样,它不是总体的成本构成因素,而是单独盈利因素,物流可以成为“利润中心”;从物流服务角度看,通过有效的物流服务,可以给生产企业创造更好的盈利机会,成为企业的“第三个利润源”;通过有效的物流服务,可以优化社会经济系统和整个国民经济的运行,降低整个社会的运行成本,提高国民经济总效益。

“第三利润源”学说,是对物流潜力及效益的描述。在两次石油危机之后,物流管理已正式确立了其在现代企业管理中的战略地位。它已与生产管理和营销管理并列为企业管理的“三驾马车”。